股市交易员

就在上个月,高盛再一次看空经历了英国退出欧盟公投之后的全球股市,并敦促客户在未来三个月“卖出”股票。即使是在各国央行的宽松力度为近年来最大的背景下,高盛也极力主张做空股市。

针对高盛最新的研报,高盛这一次是不是又预测错了?这显然是有可能的。高盛或许会在9月的某个时刻向市场投降,放弃这种看空的观点。到时候标普500指数可能已经达到2300点,高盛会敦促客户开始在高位买进,而那时可能才是需要卖出股票的时刻。另一方面,考虑到高盛过去一年糟糕的预测记录,也许高盛应该对一次了,当然这仅仅是从概率上来分析。

到目前为止,高盛所预期的股市暴跌尚未发生。然而,高盛在其每周简报中再次提醒人们股市将会下跌。高盛首席股票策略师David Kostin警告,股市在经历连创新高之后将会遭遇即刻的暴跌。考虑到各个板块的估值已经见顶,市场中将没有赢家。

高盛最新研报传达的信号非常清晰:“现在就卖掉股票,并在未来365天内远离股市”。

以下是高盛研报摘要:

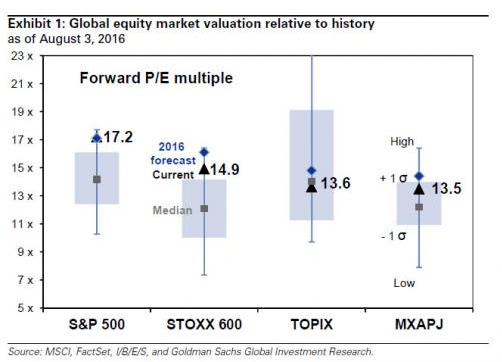

全球股票估值大幅上涨,而波动率却在下降。标普500指数(17.2倍)和欧洲斯托克斯600指数(14.9倍)当前的前瞻市盈率为1个标准误差,超过其10年平均值。

摩根士丹利国际资本(MXAJ)亚太(除日本)指数(13.5倍)的前瞻市盈率也超过多年平均值。东证指数(13.6倍)的前瞻市盈率与过去10年平均值持平(图)。自英国退出欧盟公投结束之后,各大指数一年隐含波动率已经跌至12个月平均水平以下。

图1:标普500指数、欧洲斯托克斯600指数、摩根士丹利国际资本亚太(除日本)指数和东证指数前瞻市盈率示意图。

图2:标普500指数(以未来12个月盈利计算)市盈率走势图

图3:标普500指数(以12个月历史数据计算)市净率走势图。

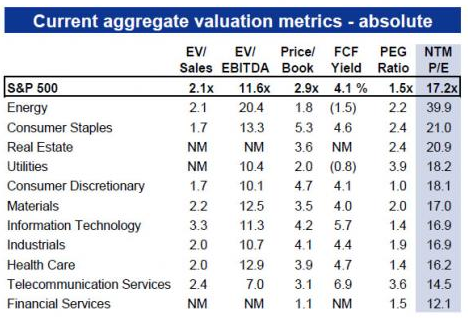

图4:标普500指数及各行业板块相关数据示意图。

美国市场和除日本以外其他亚洲市场的季报表现截止目前为止与历史持平,欧洲和日本市场的财报结果意外的好于市场预期。46%的标普500指数公司季报超过市场预期(平均值为46%),13%的公司财报不及市场预期(平均值为15%)。但是第二季度的每股营收预期较一月份下降16%。

除去日本的亚洲市场,2016年下半年财报达到全球预期的50%,与历史水平持平。在欧洲,每股营收超过市场预期3.4%,历史平均水平为1%。日本同样是好消息,日本公司季报增长预期小幅上涨。

近期,考虑到股市估值已经过高以及美国和欧洲不稳定的政治环境,高盛预测股市将会出现战术性回调。未来三个月,我们预测亚洲(-3%),日本(-6%),美国(-10%)和欧洲市场(-11%)的回报将会是负的。本周,考虑到股市估值接近顶部,高盛的全球策略师将未来三个月股市评级下调至“卖出”。

尽管我们不看好股市短期内的走势,但是我们仍然预计股市会在未来12个月中恢复到当前的水平。

以本国货币结算,我们预计全球四大主要股市未来12个月将会实现正回报。但是在这一周期内,我们预测美元兑欧元将会升值10%,对日元升值23%。

如果以美元结算,我们预计标普500的回报率为2%,摩根士丹利国际资本亚太(除日本)指数为2%,欧洲斯托克斯600指数回报为-7%,东证指数回报为-19%。

以风险调整为基准,以美元结算,标普500和摩根士丹利国际资本亚太(除日本)指数未来12个月收益最大(0.1)。以12个月隐含波动率为基准,摩根士丹利国际资本亚太(除日本)指数在经过本币风险调整后的回报为0.3,欧洲斯托克斯600指数和东证指数回报为0.2,标普500为0.1。

在美国,2%的GDP增长和12%的2017每股收益增长会被市盈率的大幅下降所抵消。这说明美国股市在未来12个月将会持平。

股市估值当前处在历史最高水平。标普500股票前瞻市盈率的中位值为18.2倍,处在1976年以来第98高位。薪资通胀的上升将会给企业的边际利润带来压力,并限制市盈率的进一步上涨。此外,美联储将会在年底再次加息的预期是对高股价的另一个不利因素。我们预测美国10年期国债收益率到2016年底为2.0%,到2017年为2.5%。公司回购股票将是美股市场需求的主力,而共同基金和外国投资者将会是美股的净卖出者。

图:2016年6月15日至12月17日,标普500指数,摩根士丹利国际资本亚太(除日本)指数,欧洲斯托克斯600指数和东证指数12个月回报率走势及预期。

高盛的言下之意就是:“现在就卖掉股票,并在未来365天内远离股市”。高盛这一次是正确的么?谁知道呢?也许高盛终于对了一次。(Oscar)