来源: 市值风云微威

2016.8.22,安得利正式在上交所挂牌,代码603031(图片来自上交所网站)。

文/ 财务舞弊研究组微威

风云君截图发我这个信息,建议我们财务舞弊研究组根据读者的爆料去看看这家公司的状况。

巧合的是,这家公司我还真关注过。当初关注它的原因是感觉其作为一个百货零售企业,他们的流动比例和速动比例却是很低,资产负债率又极高,照理说一家商贸流通企业不应该是这样的。但是,后来因为忙于公司其他的事情,就搁置一边了。

这次既然有读者又提起这家公司,在后台留言希望市值风云团队帮忙分析一下,也是缘分;恰好风云君老板也正在筹划开设这样一个全新的栏目,希望找个合适的目标公司先练一下兵。

那么,今天,我们就来完成第一个任务吧。

我作为财务舞弊研究组负责人,谨代表市值风云团队和财务舞弊研究组,感谢截图中的这位读者提供研究线索。

一、夕阳行业的“带病IPO”?

正牌沃尔玛已经在没落了,何况乡村版的

安德利被称为“乡村版沃尔玛”,是安徽著名商业企业,始建于1984年,原为国有企业,2002年改制为民营企业。公司立足于安徽中部皖江流域,是服务于国内三四线城市及农村市场的百货零售企业,具体零售业态包括购物中心、超市及家电专业店等。

这家今年8月于A股上海主板上市的公司,目前股价75.55元,市盈率近200倍,在次新股中的表现煞是抢眼。当然,这个市场里还是明眼人居多,真人眼里都不揉沙子的:这样一家公司的上市之路也是伴随各种质疑之声。

2014年5月26日,《证券时报》的质疑:

2014年7月,《时代周报》发表的一篇文章:

不过,本文相对而言更多的是讨论安得利百货的业绩持续性和稳定性问题,对于企业的IPO过程,不做着墨。

二、当初的质疑点,都已逐个爆发

融了辣么多钱,为什么指标无法改善?

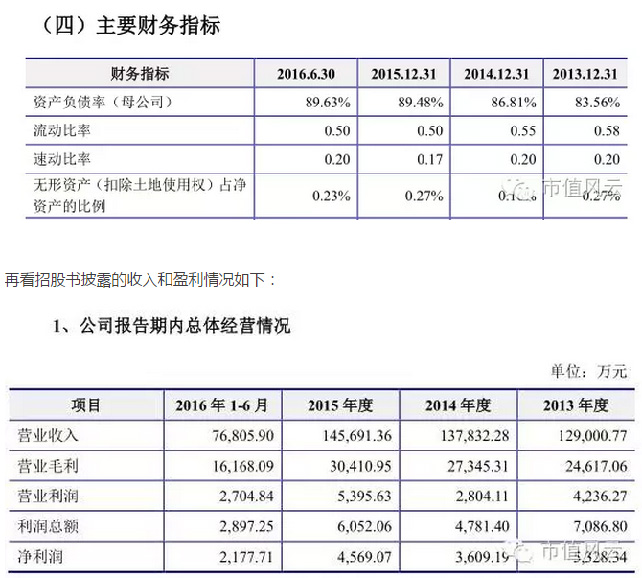

而时至今日,被质疑的资产负债率仍在继续攀升,到了最近的招股书披露的资产负债率已经是这个水平了:

再看招股书披露的收入和盈利情况如下:

报告期内,随着经营规模的扩大及盈利能力的提升,公司各业务指标均保持较良好的水平,营业收入由2013 年度的129,000.77 万元增长至2015 年度的145,691.36 万元,近三年复合增长率达.27%,保持了较快的增长速度。公司总体呈现出良好的增长态势与发展前景。

实际情况果真如此吗?

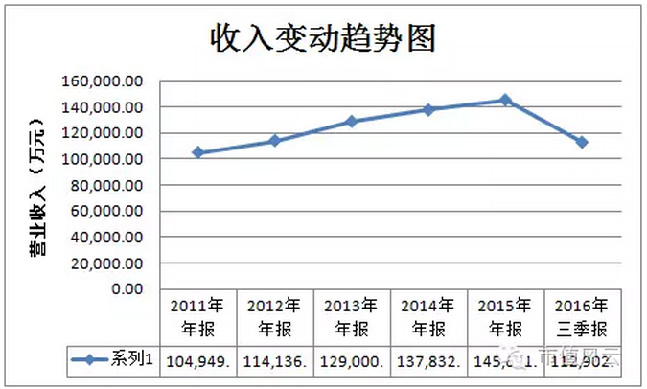

我还是忍不住要往前追溯,看看他的效率、效益和发展趋势:

主营业务收入还真是逐年上升,虽然增幅并不是太大,但在电子商务蓬勃发展的年代,传统零售业能有这样的涨幅已经是相当的不错了。

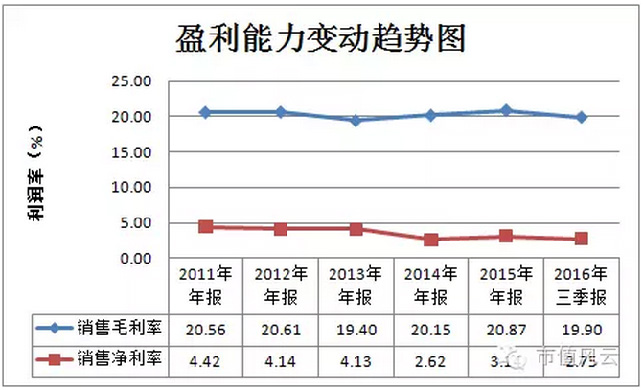

但是,要说盈利能力的提升那还得要看下面这两个指标:

其实,公司盈利能力的逐渐疲弱从上图已经一览无余了,照理说随着收入的增加,固定成本将会被摊薄,盈利能力应该上升才对,但是从2011年到2016年,毛利率从20.56%到19.90%;净利率也从4.42%下降到2.75%,这个业绩下滑的趋势是很明显的。

很多时候,人们看问题只注重量的增长而不关注质的变化,IPO时招股书的描述更是趋利避害,扬长避短,如果股民不多个心眼,不学会价值投资的分析,那么就只能被当韭菜割的份了。

安徽安德利百货股份公司董事长陈学高。

三、蜜汁“混凝土”财务指标

匪夷所思的财务指标!

与大多百货商场联营模式不同,安德利以自营为主,联营、租赁为辅的模式,自营比重超80%。自营即公司自行购入商品,并对外出售,赚取差价。

报告期各期末,公司存货净额分别为3.2亿元、3.1亿元和3.07亿元,占公司相应期末流动资产比重分别为65.86%、64.15%和65.63%。2011年及2012年,公司存货净额分别为1.88亿元和2.86亿元,分别占公司相应期末流动资产的比重为62.79%、68.53%。存货率偏高,公司要承担商品价格下跌的主要风险。

自营模式下,安德利面临的另一个绕不开的问题是高负债率。

招股说明书显示,报告期各期末,公司资产负债率(合并)分别为78.38%、76.63%及73.31%,流动比率分别为0.58、0.55和0.50倍,公司流动比率总体水平较低。2011年及2012年,公司资产负债率也居高不下,分别为78.13%及76.97%。

与同为安徽的同行业上市公司合肥百货(000417,SZ;现价9.27元/股)相比,安德利的资产负债率高企显而易见,即便是刚上完市手里刚捧着股民给的募集资金的9月,几个亿的权益资金刚到位,资产负债率也还是比合肥百货高了4.24个百分点。

这个指标两家公司差的就不是一点点了,我一直纳闷的是一个商贸流通的百货企业,何以流动比例会如此之低?难道他的货物长期趴在店里不动的嘛?照理说这样的行业流动比例在1以上是必须的。

安德利的速动比例更是低得吓人,估计这样的商贸流通企业也是少见吧?都快跟建筑施工企业可以去比拼了。

看看,就要连东方园林这样一个施工期长、结算周期长,又是以做长期投资的PPP项目著称的公司,速动比例都要比安德利好太多……,我们当初关注安得利的缘起就是对他如此低的流动比例和速动比例的不解,实在没想明白一个做百货零售的商贸企业流动性会如此之差——也许是因为自营模式之惑,积压的存货太多?

在东方财富的金融终端查找数据的时候,发现有这么一家单位,2013、2014两年位居前5大客户和前五大应收款排名,但是这个金额怎么看都觉得有点匪夷所思,就这么一、二百万的生意,难道人家就一整年一分钱也不付的?咋还应收款远远大于销售呢?是金融终端数据收集有误?

不管怎么说,75.55元的股价早就超过了企业的真实价值,别让泡沫迷糊了你的双眼,这个价位即使没有我们上文分析的那么些负债率和流动性的隐忧,也是属于高处不胜寒了。

诸位,还是悠着点买吧;

那些操盘的机构和“猛庄”们,还是饶了小散们一条狗命吧……别用力太猛了闪了大腿胯子。