根据知情人士的说法,按照惯例,几乎在每次实施某种形式的货币紧缩政策时,中国央行一夜之间都会向金融系统注入“数千亿人民币,以帮助部分规模较小的银行克服自己在银行间市场无法偿还借贷的问题”。

本周来自彭博社的简短报道称:

1、有匿名消息人士透露,本周一,银行间市场有部分机构违约,中国央行随即在周二向金融系统注入部分资金,从而也避免了公众对银行存款承受风险的过度担心。

2、另据国内华北和华南的三家银行资金交易员之前透露,周一包括农联社、农商行在内的数家小型金融机构未能如期归还借入的资金。其中一名交易员称,违约品种为隔夜回购,资金量不大,不到5000万元。

随着中国央行在货币市场上调利率,国内部分规模较小的银行出现资金紧张问题。本周二,中国国内七天期回购基准利率上调至2015年四月以来的最高水平。上周三,中国央行已经连续一个月内两次收紧货币政策,其采用的措施包括上调逆回购利率和多个流动性渠道操作,如MLS利率上调。

本周二,中国国内固定利率(设定为基于当日早上11:30时的交易利率)大幅上升,尽管午后资金状况似乎有所缓和(固定的非加权平均利率,对于更多规定过程,可参见以下附录中的内容),但固定利率的飙升反映出一个组合现象:

央行货币政策收紧的倾向。从去年秋天以来,中国央行已经改变了自己的货币政策立场。但最近今天以来,银行间同业拆借利率更为明确的上调让外界认为,央行强硬的货币政策倾向会进一步加剧。

在银行间同业拆借利率调节方面,中国央行政策框架所发挥的角色作用正在逐步减弱。从2015年中期以来,银行间同业拆借利率一直长期保持稳定,这也部分反映了中国央行在建立一个以银行间拆借利率为中心的政策利率框架方面所做出的努力。此外,中国央行也引入了SLF(常备借贷便利)利率作为调控工具。SLF也被看作是在银行间融资条件较差的情况下保持波动性的一种工具。然而,最近SLF却出现一个背离央行先前努力的信号。上周四,央行试图将银行同业间利率从“政策性利率”中分离出来。对此,央行给出的解释是,基准利率是指银行贷款利率和存款利率。央行给出的说法,似乎意味着其会允许银行间同业拆借利率进一步上调(央行可能的意图是,避免与官方“稳定和中性”的货币政策立场,或者潜在推出的其他政策之间发生冲突)。

中国央行施行的SLF机制,在最近似乎并没有发挥有效作用。同时,还偶尔出现七天期逆回购利率高于SLF利率的反常现象(尽管上周报道的SLF利率为3.45%,但央行给出的官方利率为3.35%)。上述情况表明,SLF利率已经不能有效履行其对银行间同业拆借利率实行封顶的假定功能。另外一个可能的原因是,SLF利率只能在银行同业间发挥作用,而普通七天期回购利率的上调,已经在非银行金融机构(NBFIs)之间引发了激烈的流动性争夺(非银行金融机构与SLF利率无关),但银行间同业拆借成本(见图表1,由DR007衡量)依然保持较为温和的状态,且低于SLF利率(需要注意的是,七天期回购固定利率同样也部分基于非银行金融机构的融资成本)。不过, SLF工具在抑制银行间同业拆借利率波动方面缺乏明显的有效性,预期这种情况可能会在短期内弱化市场利率的稳定性。而诸如此类的不确定性,也可能会加剧流动性紧张。

融资造成银行间同业拆借持续上涨。R007-DR007之间巨大的差距反映了非银行金融机构所能承受的持续压力,这种压力可能来自资金或者融资市场。事实上,截止2月份,尽管回购交易(通过银行间同业拆借来向长期持有债券提供资金支持)所面对的商业波动性压力在不断增加,但用于银行间回购的资金数量,仍然高于同业拆借资金数量约30%以上(见图表2)。

监管政策的影响。中国央行已经希望通过MPA(宏观审慎评估体系)考核来加强对货币政策的谨慎要求(特别是对各个商业银行资产负债表的增长情况),这一考核工作将会在本季度末实施。这有可能进一步促进和放大货币紧缩政策对银行间金融市场的影响。

总体来说,未来几天内的银行间同业拆借利率波动性可能会继续保持在较高水平,特别是近期考虑到本季度末的MPA考核,以及央行与以往货币政策框架有明显差异的调控措施。另外,美元在外汇市场的贬值也可能是缓和中国国内金融市场状况的一个次要因素,因为美元价格的持续走强,已经让中国国内金融系统出现流动性紧张甚至枯竭问题。

包括来自高盛集团的分析师在内——外界普遍预期中国央行的政策立场将会保持紧缩模式,但不认为未来数周内银行间同业拆息利率会一直维持在今天的水平。持续上升的利率可能会引起金融市场的剧烈波动——特别是在债券市场——因为要考虑到资金方面仍然会有显著的杠杆回购。更为重要的是,近期银行间同业拆借利率的上升,将会促使本年度后期的经济增长放缓,而银行贷款利率也可能会面对更高市场利率带来的压力,并进而造成企业贷款成本的上升(见图表3)

图表2:资金借贷仍然占银行同业间回购市场的较大份额。

图表3:未来数月中,市场利率的持续上涨。可能会使得银行贷款利率(以及企业的融资成本)出现增加。

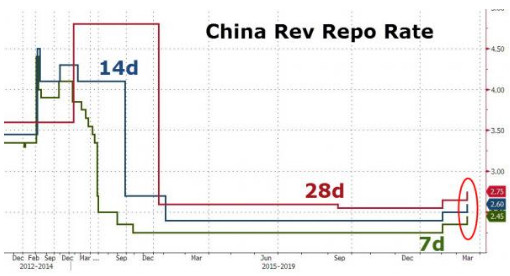

从目前来看,中国央行可能会再次想出一个救急措施:不久前,央行将目前的七天拆借加权利率上调64个基点,形成两年以来2.45%的最高水平,从而给各家商业银行提供一些整理自家财务问题的时间。当然,没有人会这样做,因为这意味着下一次回购利率将会再次飙升。而中国央行也只能再次向国内银行系统提供资金来纾困。