尽管全球的股市波动性指标都很低,但对冲股市波动的成本并不便宜。唯独中国例外。

根据彭博社的数据,恒生中国企业指数的一个月隐含波动率与过去20个交易日的实际波动率大概处于同一水平,说明投资者在对冲未来的股价波动方面几乎没有支付溢价。

数据来源:彭博

这与其他市场的趋势完全不同。在美国,溢价高于全年均值;在欧洲,投资者正在为法国大选做准备,隐含波动率是实际波动率的两倍多。在日本、韩国、印度和澳大利亚等亚洲市场,股市波动率的对冲成本都不低于平均水平。

“买方和卖方看起来目前对于中国的前景都更加安心,”Blackfriars Asset Management Ltd.股票业务主管Tony Hann表示。“中国的风险小幅下降,但依然存在。如果特朗普决定尝试将中国定为汇率操纵国,可能会有一个摩擦点。”

恒生中国企业指数今年上涨9.4%,好于MSCI亚太指数、标普500指数和斯托克欧洲600指数。

随着股市上涨,恒生中国企业指数一个月隐含波动率截至上周五下跌19%,而实际波动率升高2%。巴黎银行股票和衍生品策略师Shuai Chen在上周的研报中称,这么低的隐含波动率是不可持续的,建议建仓迎接更高的波动率。

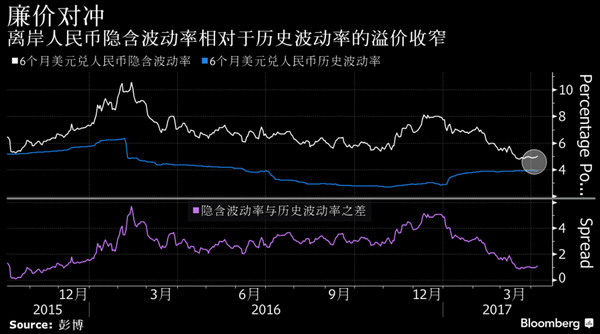

数据来源:彭博

这与汇市的趋势类似。东方汇理的策略师Dariusz Kowalczyk和Samsara Wang称,现在是押注波动率升高的好时机。人民币六个月隐含波动率相对于历史波动率的溢价处于2015年以来最低水平。