沪深股市近期开启调整模式,24日沪综指收于3129.53点,下跌1.37%,创年内单日最大跌幅。个股也出现大范围杀跌,截至2017年4月24日,已有778只股票(剔除2016年以来上市的新股)率先跌破2016年1月27日2638点的低点。

新文化、易尚展示、中国长城等26只股票期间跌幅超过50%,也就是说,它们的股价相对于2016年1月27日的最低价又打了五折。

机构人士指出——

沪深股市已超过两成股票跌破2638点的前期低点,这部分品种明显超跌。但并不建议立马抄底,而是要等到企稳信号出现再做应对。

沪综指跌幅终超1%

今年初“涨价热”催化下的周期股上演“春季攻势”,沪综指先抑后扬,4月初在雄安主题的催化下一度加速上扬,逼近3300点阶段高点。

不过好景不长,伴随着题材热点熄火,A股开启高位回调模式。4月14日以来,沪综指连续下挫,盘中击破60日均线、半年线等多个重要支撑关口。

2017年4月24日沪综指走势图

2017年A股波动幅度收窄。2016年12月12日下跌2.47%,其后86日里沪综指日跌幅未能超过1%,2017年3月17日和3月30日的跌幅最大,均为0.96%。不过24日沪综指开盘不久便出现快速跳水,最低下探至3164.25点,此后全天维持低位震荡,最终下跌1.37%,终结了86天日跌幅不超1%的记录。

值得注意的是,虽然A股迎来普跌,但主要指数间的差异十分明显,以小盘成长股为代表的“中小创”跌幅较大,中小板指数和创业板指数分别下跌2.18%和1.58%。

与之相比,权重股构成的指数则跌幅有限,上证50昨日微跌0.24%,收报于2341.93点,依然在半年线之上。沪深300指数昨日下跌1.02%,收报于3431.26点,跌破60日均线,但半年线附近的支撑仍然较强。

分析人士指出——

主要指数间的大分化源于两个方面:

一是金融去杠杆传导至股市,市场流动性骤紧,缺乏业绩支撑的小盘题材股成为资金撤离的重要区域;

二是市场风险偏好出现收紧,高弹性股票成为率先受到波及的品种。

近800只股票率先跌破2638点

沪综指连续下挫,逐步逼近3100点关口,不过下方仍有年线支撑,距离3044.29点的前期低点也有空间。但值得注意的是,个股其实早已步入下跌通道,截至2017年4月24日,已经有778只股票(剔除2016年以来上市的新股)率先跌破2016年1月27日2638点的低点。

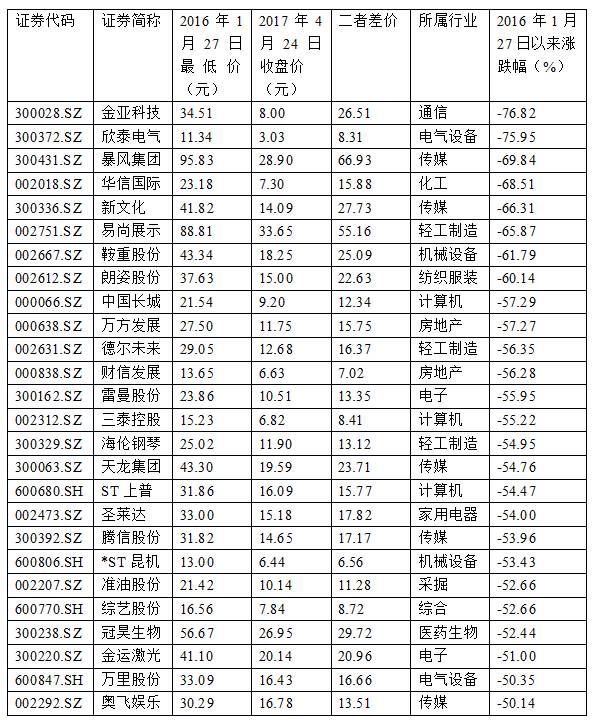

2016年1月27日以来跌幅超50%股票

暴风集团在2016年1月27日还处于停牌阶段,其股价为95.83元,2017年4月24日收盘价为28.90元,跌去了66.93元,跌幅高达69.84%,它也是价差最大的股票。

新文化、易尚展示、中国长城等26只股票期间跌幅超过50%,这也就是说股价相对2016年1月27日最低价又打了五折。

183只股票期间跌幅超过30%,相对于2016年1月27日的最低价打了七折。

由此来看,部分股票已经严重超跌。

而通过梳理不难发现,上述778只股票中有三大特征:

一是中小创股票占比居多,这也印证了“中小创”一年多的调整大趋势。

二是高市盈率品种跌幅较大。虽然股指维持区间震荡,A股的估值中枢已经逐步下移,但局部高估值的特征依然明显,这部分品种“挤泡沫”的压力依然较大。

三是新兴产业股票占比较大。今年以来,市场热点从“周期复苏”逐步过渡到“消费白马”,新兴产业板块偶有反弹,但随即再次陷入调整的泥潭中,传媒、电子、计算机为代表的新兴产业板块整体表现低迷。

反弹可不可抄?

在目前部分品种明显超跌的形势下,机构人士却并不建议马上抄底,而是建议等到企稳信号出现再做应对。

申万宏源证券研究部联席总监钱启敏在接受中国证券报(ID:xhszzb)记者采访时表示:

市场仍然处于相对弱市,即便有结构性反弹,也还是一个弱市整体,真正愿意抄底的资金并不多。虽然个股出现新低,但市场环境已经发生变化,例如一些壳资源股票在监管层的压力下逐步走低,这属于正常情况。

后市来看,3100点附近还有一定的支撑,连续破位的概率并不大,但仍然是一个弱市探底的过程。

操作上,建议投资者降低仓位,持币观望,等待企稳信号。

银泰证券策略分析师陈建华表示:

尽管沪深指数连续调整,板块个股跌幅明显,市场自身存在一定的技术性反弹需求,但结合实际情况分析,我们认为投资者不应急于抢反弹,更多的应保持耐心,等待局势明朗。

当前A股市场的调整主要受两方面因素影响,一是监管加强带来的题材炒作降温,二是金融去杠杆对资金市场的冲击。就影响性质看,前者在一定程度上抑制了市场的风险偏好,而后者则对沪深两市资金链形成扰动。从这个角度分析,两者产生的影响显然将不会过快结束。

因此,对后期市场我们认为仍需保持必要的谨慎心理,耐心等待局势明朗。激进投资者在控制仓位的前提下可适当参与反弹,配置品种建议以基本面为主,关注超跌优质个股反弹机会,对题材类以及高估值个股仍建议回避。

申万宏源证券指出,

市场重建信心的进程即将开启,而布局反弹仍要强调基本面趋势投资。消费品仍是最典型的基本面趋势投资,短期休整之后,中期仍是能够贡献相对收益。寻找反弹中弹性有望阶段性超过消费品的方向,我们重点关注:

一带一路重申一带一路已不是单纯的主题,而是业绩逐步兑现的景气方向;

新能源汽车业绩2017下半年好于上半年, 2018 年好于2017年;

电子2017年业绩属性类消费,短期调整更加充分;

环保和电力一季报超预期;

航空二季度旺季,需求数据有望阶段性向好。