在国内基建投资向PPP转移、海外在“一带一路”带动下大项目增多的背景下,建筑行业向龙头央企集中的趋势逐渐明显,我们认为在基建投资稳健的背景下,低估值的央企具备长期投资价值。

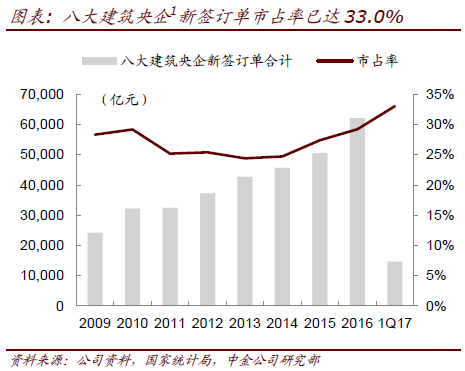

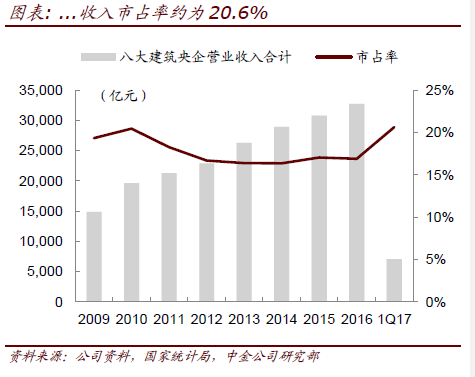

PPP带动下,建筑央企市占率不断提升。因PPP模式投资重、投资回收期限长且对企业综合能力要求高,国内建筑行业呈现向综合实力强劲的央企集中的态势,按照新签订单口径计算,八大建筑央企市占率由2013年的24.4%逐年提升至2016年的29.2%,并于1Q17进一步提升至33.0%;按收入口径计算的市占率也从2013年的16.4%逐年提升至2016年的16.9%,并于1Q17快速提升至20.6%,行业趋向集中的态势明显。

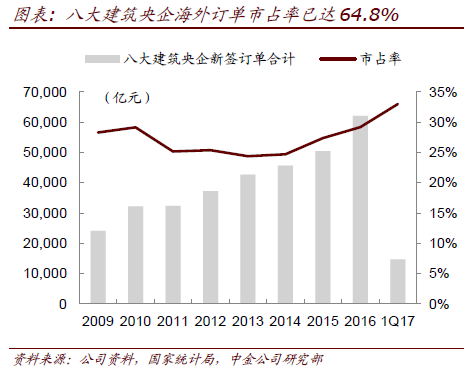

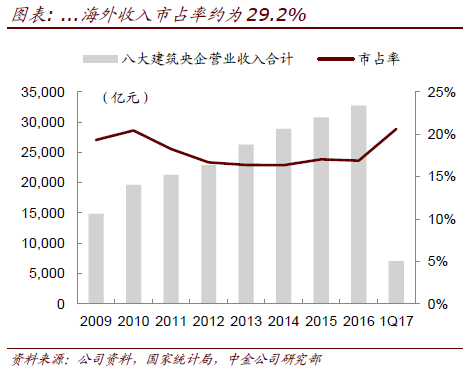

“一带一路”战略下,建筑央企海外市占率也逐渐提升。由于“一带一路”框架下项目大多由中国政府提供资金且单个体量较大,建筑央企在项目承接中具有明显优势。在“一带一路”顺利推进的背景下,建筑央企海外订单占中国建筑(9.990, 0.02, 0.20%)企业海外总新签订单的比例也从2013年的46.3%提升至2016年的48.6%,并在1Q17进一步提升至64.8%;收入占比也从2013年的25.1%提升至2016年的29.2%。

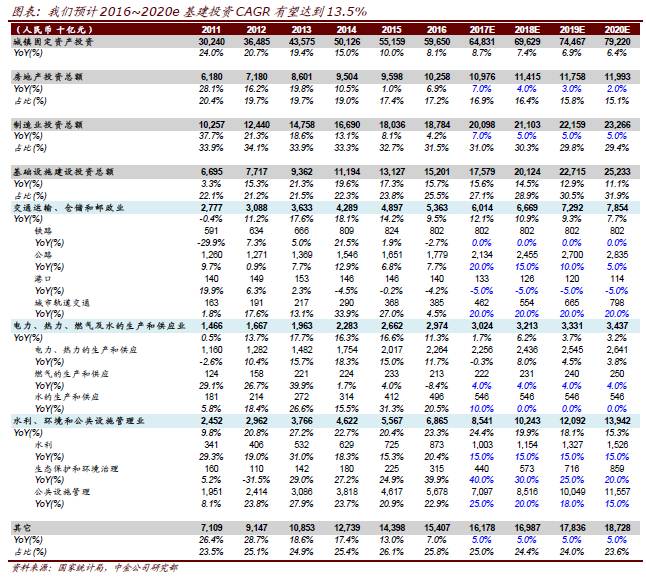

建筑央企2016~20年收入CAGR有望超过13%。我们预计,2016~20期间基建投资仍将维持13%以上CAGR,其中增长较快的子行业包括市政、水利、城轨、公路等。而目前八大建筑央企中除中国建筑、中国中冶(5.040, 0.00, 0.00%)和中国化学(7.120, 0.01, 0.14%)外均以基建业务为主,且中国建筑和中国中冶的基建占比也逐渐提升;叠加市占率提升,我们预计2016~20年间建筑央企有望实现超过行业的增速,收入增速中枢有望超过13%,净利润增速将超过收入增速。

估值与建议

综合考虑盈利增长和估值水平,我们A股推荐中国建筑(房建市占率不断提升、PPP带动基建高增长、当前股价对应8.7倍2017e P/E)和葛洲坝(10.420, -0.07, -0.67%)(PPP带动建筑业务高增长,环保业务推进顺利、当前股价对应11.2倍2017e P/E)。

风险

基建投资增速低于预期;“一带一路”进展慢于预期。