2016年,以股灾开头,以债灾收尾。

这句话相信很多人都听过了。

对于年初的熔断股灾,大家都记忆犹新,而至于刚刚发生的债灾,可能很多小伙伴只是有所耳闻但不太了解,或者说,即使了解也觉得跟自己没半毛钱关系。

然而我们觉得,年末的这次债灾,不单只是谈资,这里面还有投资机会,值得聊聊。

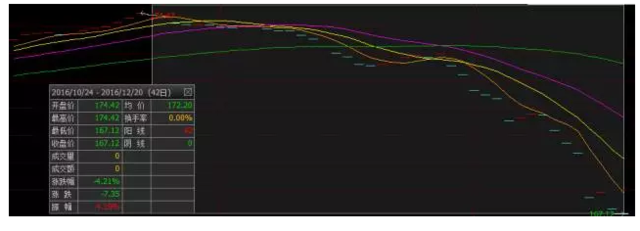

本轮债市暴跌始于10月24日,截止12月20日,

代表债市整体走势的中债总财富指数在42个交易日内下跌4.21%。

有图有真相:

中债总财富指数(037.CS)走势

2016/10/8-12/20

谈起股市,大家都知道看上证综指。而中债总财富指数(037.CS)相当于债市的上证综指。

它是国内债市有史以来最惨烈的暴跌!

说起国内债市,一般都从2002年之后开始看。因为在2002年之前,债券市场的容量和交易活跃度都非常有限。

2002年以来,中债总财富指数累计跌幅在3%以上暴跌共有8次:

中债总财富指数(037.CS)超过3%跌幅一览

之所以说本轮债市暴跌“有史以来最惨烈”,是因为:

绝对跌幅排进前三

从绝对跌幅来讲,本轮暴跌可以排到第3。略逊于2013年那轮债券熊市的-4.97%和2004年的-4.70%。

时间最短跌得最惨烈

需要注意的是,2013年和2004年那两轮下跌分别耗时121个和81个交易日,而本轮暴跌仅用了42个交易日。

在如此短的时间内如此大的跌幅,这在国内债市是前所未见的。

单月跌幅史上最大

再从单月跌幅看,中债总财富指数12月以来累计下跌2.97%,也创下了史上最大单月跌幅。

中债总财富指数(037.CS)单月跌幅TOP5

买了债基的小伙伴,对本轮暴跌的感受应该更深。

在本轮债市暴跌之前,全市场纯债基金的年内平均收益率为3.19%。而这一个多月的暴跌,几乎把这些收益“抹平”了:

截止12月21日,

全市场纯债基金的年内平均收益率仅为0.42%,

273只纯债基金年内收益由正转负,

82%的纯债基金年内收益率不及货币基金收益率均值(2.10%)。

在历次暴跌后,债市总能迎来一轮反弹,甚至开启又一轮牛市,无一例外,看下表:

历次债市暴跌后中债总财富指数(037.CS)表现

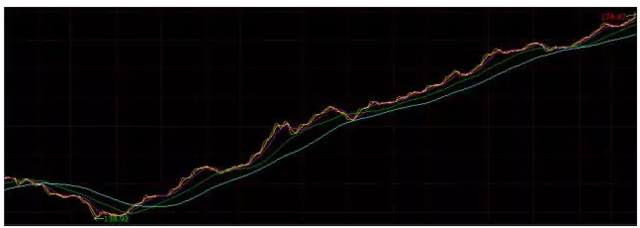

而其中跌幅最深的两次,后面都走出了牛市:

2013年5月29日至11月20日,中债总财富总指数暴跌4.97%。随后,债券市场迎来了长达3年的牛市行情,中债总财富指数累计上涨25.59%。

中债总财富指数(037.CS)走势

2013/5/29-2016/10/21

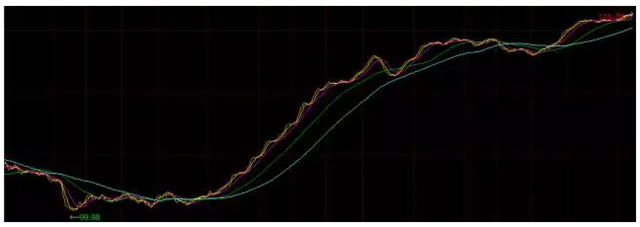

2004年1月5日至4月29日,中债总财富总指数暴跌4.70%。随后债市震荡盘整了约7个月,又开启了一轮持续达2年的牛市,期间中债总财富总指数达16.31%。

中债总财富指数(037.CS)走势

2004/1/5-2007/1/29

为什么债市在暴跌之后往往会立即迎来反弹甚至反转?

这个问题值得多说两句。

和股票不同,买入债券并持有到期是可以获得利息收入并收回本金的(在不违约的情况下),也就是说,是肯定能获得正收益的。

债券市场经过暴跌,债券的价格下降,买入债券并持有到期的到期收益率会提升。当这个收益率变得有吸引力时,买入债券的投资者就会多于卖出的,债券的价格就会上涨,债市迎来反弹。

以本轮债市暴跌为例,无论是利率债还是信用债,到期收益率均大幅提升。

10月24日至12月20日,

10年期国债到期收益率由2.6451%上行至3.3739%,

10年期国开债到期收益率由3.0157%上行至3.9265%,

5年期AA+级企业债到期收益率由3.3124%上行至4.8244%

....

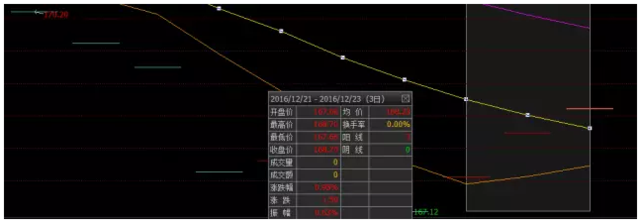

到期收益率的提升吸引各路资金买入,债券市场也在最近3天迎来了一轮反弹,中债总财富指数连收三根阳线。

中债总财富指数(037.CS)走势

2016/12/12-2016/12/23

而知名债券分析师也纷纷发出了明确的抄底信号。

12月20日,国信证券首席宏观和固收分析师董德志率先发声:

★ 展望2017年,中债财富总指数的回报在5%-6%。

★ 最好的时期是当前至2017年5月份。

董德志观点摘自《国信证券2017年固定收益市场展望:“速冻!”、“迎春!”》,20161220

12月22日, 2016年新财富宏观经济第一,刚刚出任海通证券首席经济学家的姜超也力挺债市:

★ 放眼17年,基本面仍将对债市有支撑。

★ 仍看好17年债市机会。

姜超观点摘自《恐慌情绪消退,债市仍有春天》,20161222

对于在这个时点想要抄底债市的小伙伴,正确的姿势是什么样的呢?

和股市可以买个股抄底不同,债券基金是抄底债市最简单省心且为数不多的选择。具体原因详见《我们有数以亿计的股民基民和彩民,为何没有一个"债民"?》

在债券基金各类品种中,我们旗帜鲜明地推荐定期开放纯债基金。理由有三:

“闭关”修炼,不受干扰

定开债基有一定时间的封闭期(常见的是1年以上)。在“闭关”期间,避免申购赎回产生的资金进出对投资收益的影响。有利于通过长期投资提升整体收益水平。

杠杆灵活,进攻性强

封闭期投资杠杆最高可达200%,较开放式债基(杠杆上限140%)更灵活,市场向好时可将仓位调至更高,力争获取更高收益。

专注债券,不投股市

债券类资产占基金资产八成以上,不参与新股申购或增发,不直接从二级市场买股,严控风险。