当小编看到支付宝、财付通等要被网联收编时,第一反应就是“以后用它们付钱,会不会变更贵?”

8月4日,央行最新发文宣布:“从2018年6月30日起,支付机构受理的涉及银行账户的支付业务都必须通过网联平台处理。” 央行对第三方支付平台的监管终于要来了!

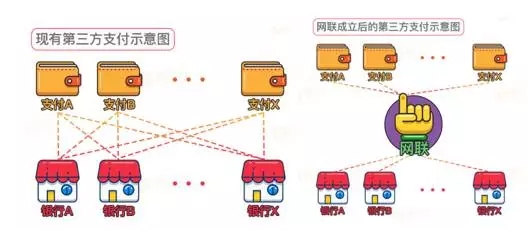

我们都知道原来有个银联,是负责各大银行间业务清算的,而最新出现的这个网联,则主要是负责银行与第三方支付平台间的资金清算。

有了网联以后,之前第三方支付平台对接银行的“直联模式”会变成,第三方支付平台对接网联,然后网联再对接银行的“网联模式”,也就是中间多了一个环节。

用一个图给大家简单展示下:

原来的“多对多”变成了“多对一,一对多”,单从线条上看,变得更为简单、清楚。

央行这样做,其实也是有苦衷的。

之前各个第三方支付机构独立清算,绕开了央行系统,这样用户的交易数据就只留在第三方支付机构中,而央行却拿不到这一部分数据。

长此以往,给央行的金融监管带来了极大的不便,也很容易被一些不法分子利用,而成立网联之后,交易情况、资金流向等将更加清楚,有利于央行的监管,而央行之前遗失的这部分交易数据也将再次回到手中。

不过对于财付通、支付宝这几个行业巨头来说,这可能并不是个好事。

1、先是在数据上,它们手中掌握的用户信息将不再仅仅归自己所有,央行等机构会拿到各平台的独有数据;

2、再是和其他的中小型第三方支付机构相比,它们的优势将不复存在,好不容易跨过银联桎梏,接了多家银行,如今又回到同一起跑线;

3、还有第三方支付机构的自主性将减弱,之后的各种红包活动、优惠措施等,都将在央行的密切监测下开展。

对于这场变革,我们普通人总有点不安。

毕竟现在使用支付宝、财付通的体验很好也很方便,经过变化后,不知是好还是坏?

融360小编认为在支付方式上,应该不会有所改变,大家还是会通过各种支付平台进行支付。不过由于这些支付平台都对接了网联,当交易量巨大时,就会对网联的运营速度等提出较高的要求。

可以预见的是,如果遇上双十一或者年中大促这种特殊情况,网联可能会影响到我们交易的速度和稳定性。当然,如果系统设计得当,性能良好,倒也没有太大影响。

而关于支付时,我们是否会掏更多的钱,小编这样认为:

一方面,第三方支付机构之后只需要对接网联,相较之前必须对接多个银行来说,其内部成本上会有所降低;

另一方面,和网联合作后,第三方支付机构今后在支付方面所获得的收益将需要拿出一部分给网联,用做支付其转接、清算等费用。

这样的影响下,成本降低,收益也降低,而它们之间产生的差额将可能转嫁给商家。虽然支付机构不会对用户收取手续费,但万一对商家收取的费用变高,那商家可能会寻求其他的方法来转嫁成本。

除此外,小编还认为我们之后的转账或提现行为有可能会受限,或是有限额,或是收取一定的费用,因为过去这笔费用是由第三方支付平台承担的,以后第三方支付平台未必愿意为此买单。